「处置固定资产」处置固定资产损失的账务处理

1、区别1资产报废指固定资产由于种种原因丧失其使用价值而发生的废弃,资产处置指机器设备等发生的出售对外出租等造成的净损失...

8个月前

紫数网发布此关于处置固定资产信息出于传递更多信息之目的,不表明证实其描述或赞同其观点。本站不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

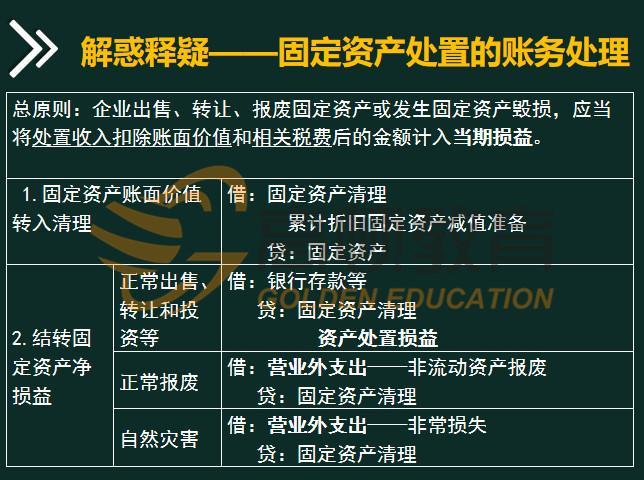

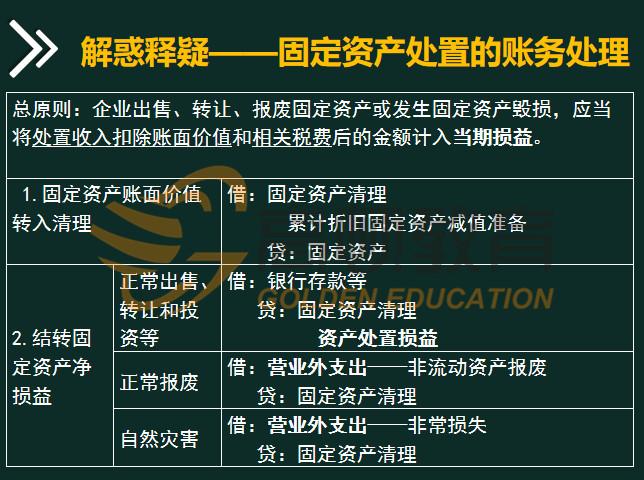

1、据以进行清理。将要处置的固定资产转入清理分录为:借:固定资产清理(转入清理的固定资产帐面价值),累计折旧(已计提的折旧),固定资产减值准备(已计提的减值准备),贷:固定资产(固定资产的账面原价)。

2、固定资产账面价值转入清理:借:固定资产清理,累计折旧固定资产减值准备,贷:固定资产。结转固定资产净损益:(1)正常出售、转让和投资等:借:银行存款等,贷:固定资产清理,资产处置损益。

3、固定资产出售的账务处理如下:(一)固定资产转入清理。借:固定资产清理累计折旧固定资产减值准备贷:固定资产。(二)发生的清理费用等。借:固定资产清理贷:银行存款。(三)收到出售固定资产的价款。

4、处理固定资产做账的方法如下:企业规模不大,固定资产数量不多,一般按单项计提折旧,―个单项固定资产设置一张帐页。

5、发生清理支出的时候账务处理是借:固定资产清理,贷:银行存款等科目。取得清理收入的时候账务处理是借:银行存款等科目,贷:固定资产清理。结转清理净损益的时候账务处理是借:资产处置损益,贷:固定资产清理。

处置固定资产和报废固定资产是两个不同的概念和过程,它们有以下区别:定义:处置固定资产:指将固定资产从组织的资产清单中移除或转让给他人的过程,可以是出售、转让、捐赠等方式。

指代不同:固定资产报废:固定资产由于参加生产或某种特殊原因,丧失其使用价值而发生的废弃。

处置无形资产、固定资产的收益计入营业外收入,损失计入营业外支出,固定资产的处置,还需缴纳营业税。

资产类型不同、处置方式不同。资产类型不同。固定资产核销针对的是应收款、预付款等,固定资产报废则针对实物资产、存货或固定资产。处置方式不同。

,净残值不能为负,处置时有处置费用、处置盈亏实属正常 2,非正常报废,一般由于人为原因或管理不善造成,造成损失最大,且涉及设备购置的进项税额抵扣规定。

1、固定资产处置的账务处理方式有固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。(1)企业持有待售的固定资产,应当对其预计净残值进行调整。

2、会计人员处置固定资产的账务处理,可分为五个步骤:一是将固定资产转入清理;二是核算发生的清理费用;收回处置价款的相关核算;四是保险赔偿的处理;五是清理净损益的处理。

3、据以进行清理。将要处置的固定资产转入清理分录为:借:固定资产清理(转入清理的固定资产帐面价值),累计折旧(已计提的折旧),固定资产减值准备(已计提的减值准备),贷:固定资产(固定资产的账面原价)。

固定资产处置的账务处理方式有固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。(1)企业持有待售的固定资产,应当对其预计净残值进行调整。

这也是作为一个财务人员必须了解的知识,固定资产处置,一般通过固定资产清理科目进行相关的账务处理。

企业的固定资产更新换代时,需要对其进行处置,可以通过“固定资产清理”等科目进行核算。

固定资产处置损益是损益类科目,计入资产处置损益科目。资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。

固定资产处置利得计入“营业外收入”科目,出售固定资产处置损失则计入“营业外支出”科目。其分录为,先将固定资产转入固定资产清理科目,借:固定资产清理,累计折旧,贷:固定资产。

属于资产科目。企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产处置一般通过“固定资产清理”科目进行核算。

处置固定资产的介绍就聊到这里吧,感谢你花时间阅读紫数网内容,更多关于处置固定资产的账务处理、处置固定资产的信息别忘了在紫数网进行查找喔。

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论