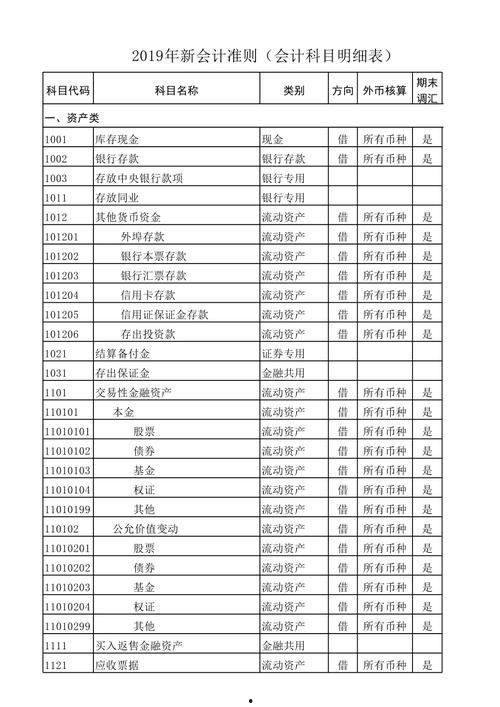

「新会计准则待摊费用」新会计准则待摊费用属于什么科目

第一节 重要提示(图片来源网络,侵删)1 本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展...

4个月前

一、科技人员占比要求

(一)指标要求

企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

(二)指标解析

1、科技人员范围

(1)直接从事研发和相关技术创新活动的人员;

(2)专门从事研发和相关技术创新活动的管理人员;

(3)提供直接技术服务的人员。

2、职工总数界定

企业在职、兼职和临时聘用人员。其中,兼职、临时聘用人员全年须在企业累计工作183天以上。

3、计算方法

企业当年职工总数、科技人员数均按照全年月平均数计算。

月平均数=(月初数+月末数)÷2

全年月平均数=全年各月平均数之和÷12

4、科技人员归集要点

(1)科技人员必须入职缴社保和个税且工作183天以上;

(2)科技人员要求的专业与学历是理工类,允许少量非理工科相关专业的,但需有工作时间、工作经验和相关职称可佐证;

(3)研发组织架构完善合理,所设置岗位、职务清楚、安排合理;

(4)研发项目RD表中、项目立项报告和结题报告中的参与人员一致,任务分工一致。

5、佐证材料

(1)在职人员需提供签订的劳动合同、上一年度缴纳社会保险费的缴费凭证;

(2)兼职和临时聘用人员需提供劳动合同、工资表、支付工资凭证等。

二、研发费用占比要求

(一)指标要求

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

展开全文

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3、最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(二)指标解析

1、研发费用范围

(1)人员人工费用;

(2)直接投入费用;

(3)折旧费用与长期待摊费用;

(4)无形资产摊销费用;

(5)设计费用;

(6)装备调试费用与试验费用;

(7)委托外部研究开发费用;

(8)其他费用。

2、计算方式

(1)销售收入为主营业务收入与其他业务收入之和。

(2)主营业务收入与其他业务收入按照企业所得税年度纳税申报表的口径计算。

(3)研发费用总额占销售收入比重是指三年合计数,且根据最近年度营业收入确定占比标准。

3、研发费用要保持三表一致

高新技术企业申报

4、研发费用归集常见问题解答

(1)失败的研发活动是否可以进行归集?

答:只要是研发活动,不管是否成功,都可以进行归集。

(2)企业2021年研发费用资本化支出形成无形资产,在2023年申请高企认定时,能否计算入2020-2022年的研发费用投入?

答:属于《高新技术企业认定管理工作指引》中规定的无形资产,且用于研发活动的无形资产摊销费用可以计入研发费用。

(3)单个研发项目费用有要求吗?

答:没有明确要求。应根据研发项目的实际难度,从人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用、其他费用等方面正确编制研发费用预算。

(4)跨年度的研发项目如何计算研发费用?

答:跨年度的研发项目在核算研发费用时,应密切关注研发费用预算与研发项目验收报告,以合理分摊各年度的研发费用。

(5)项目重合时,研发费用如何分配?

答:同时进行多个项目研发时,对于人员人工费用、折旧费用与长期待摊费用等无法直接归集的,建议按照记录人员、设备等在不同项目上的工时方式,对相关费用在不同项目上进行分摊;对于直接投入费用、设计费用等可以直接归集的,建议直接归集到相应的项目上。

(6)部分人员在负责项目研发的同时,又承担相关生产项目的,或者部分人员涉及多个项目研发,如何归集研发费用?

答:应根据项目研发规划所确认的研发人员名单核算和计发工资性支出,按照人员工时准确合理区分研发费用和生产经营费用,并每月记录核实人员情况。

高新企业申报

三、高新技术产品比例要求

(一)指标要求

近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

(二)指标解析

1、高新技术产品(服务)

(1)高新技术产品(服务)是指对其发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的产品(服务)。

(2)主要产品(服务)是指高新技术产品(服务)中,拥有在技术上发挥核心支持作用的知识产权的所有权,且收入之和在企业同期高新技术产品(服务)收入中超过50%的产品(服务)。

2、高新技术产品(服务)收入

高新技术产品(服务)收入分为两大类,指企业通过研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。

其中,技术性收入包括:

(1)技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

(2)技术服务收入∶指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

(3)接受委托研究开发收入∶指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。对总收入进行了界定,总收入是指收入总额减去不征税收入。

3、佐证材料

1、高新技术产品(服务),其关键技术和技术指标的具体说明,相关的生产批文、资质证书、产品质量检验报告等。

2、高新技术产品(服务)收入,由具有资质并符合《高新技术企业认定管理工作指引》相关条件的中介机构进行专项审计或鉴证。

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论