「年末结转本年利润」年末结转本年利润的数据从哪里拿

紫数网发布此关于年末结转本年利润信息出于传递更多信息之目的,不表明证实其描述或赞同其观点。本站不保证该信息(包括但不限于...

4个月前

新版会计月末结转流程实例,业务处理必备!“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法。

啥是“结转”

所谓的“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转。

结转(或期末结转),是指期末结账时将某一账户的余额或差额转入另一账户。这里会涉及到两个账户,前者作为转出账户,后者作为转入账户。一般情况下,结转后,转出账户将没有余额。

明白了“结转”是什么?

咱们继续了解吧

目的

一是为了结出本会计科目的余额;

二是为了计算本报告期的成本;

三是为了计算当期的损益和利润的实现情况;

四是为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年度。

月末的结转凭证大多可以由财务软件自动生成,但有时也要靠各位学员们亲自出马了(如结转未交增值税、提取盈余公积等)。

虽说能够自动生成,但也需要把前期分录做好,清楚系统地计算结果是否正确,才能实现结转准确,这就很有必要熟知月末结转的整个流程了。

财务月末需结转的模块

一、各类收入

二、成本支出

三、期间费用

四、各项税金

五、本年利润(仅年末)

下面为小伙伴们把流程细节娓娓道来

一、月末结转流程:

1.成本归集与结转(如果是纯销售型企业,则忽略前面三步)

(1)结转本月领用的原辅材料

借:生产成本(主要材料)

借:制造费用(辅助材料)

贷:原材料

(2)结转本月制造费用

借:生产成本

贷:制造费用

(3)结转本月完工产品成本

借:库存商品

贷:生产成本

(4)结转本月销售产品成本

借:主营业务成本

贷:库存商品

2.结转增值税

3.计提费用及税金

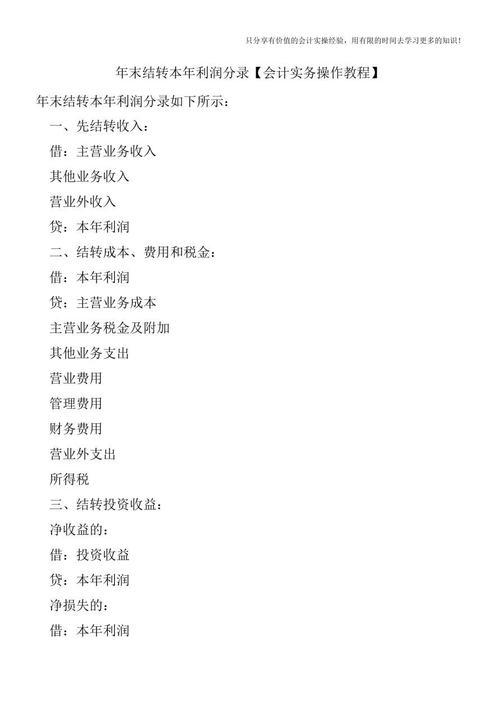

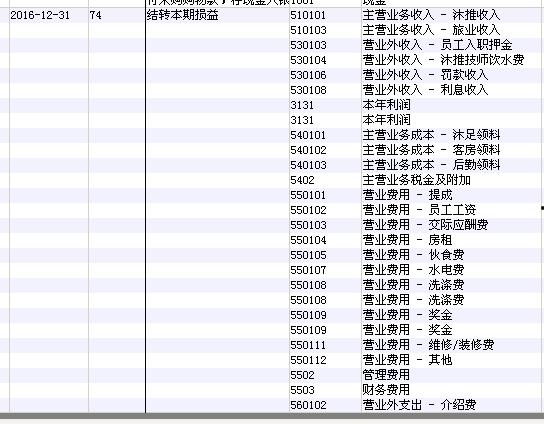

4.结转当期损益(此分录一般可自动生成)

结转损益(收入)

借:主营业务收入

借:营业外收入

贷:本年利润

结转损益(费用)

借:本年利润

贷:主营业务成本

贷:营业外支出

贷:管理费用

贷:销售费用

贷:财务费用等等

5.利润分配(仅年末)

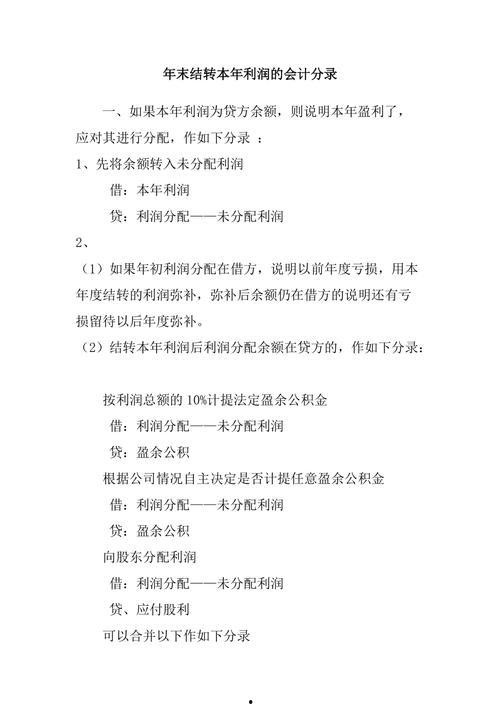

一、如果本年利润为贷方余额,则说明本年盈利了,你就要对其进行分配,作出如下分录:

1、先将余额转入未分配利润

借:本年利润

贷:利润分配——未分配利润

2、(1)如果年初利润分配在借方,那就说明以前年度亏损,用本年度结转的利润进行弥补,弥补后余额仍在借方的说明还有亏损留待以后年度弥补。

(2)结转本年利润后利润分配余额在贷方的,作出如下分录:

按利润总额的10%计提法定盈余公积金

借:利润分配——未分配利润

贷:盈余公积

根据公司情况自主决定是否计提任意盈余公积金

借:利润分配——未分配利润

贷:盈余公积

然后就要向股东分配利润

借:利润分配——未分配利润

贷:应付股利

或者也可合并以下作出如下分录:

借:利润分配——未分配利润

贷:利润分配——提取盈余公积

利润分配——应付股利

二、如果本年利润账户为借方余额,那就表明了本年度经营结果为亏损,则将期余额直接结转至利润分配账户,留待以后年度弥补。

借:利润分配——未分配利润

贷:本年利润

年末本年利润科目应无余额

三、关于月末结转的补充

会计月末结转制造费用入成本分录为:

借:生产成本

贷:制造费用

将间接费用转入直接费用,在这里制造费用的数字从何处来?我们可以先分析制造费用的主要内容:

制造费用属于车间非生产性领料,车间管理人员工资,车间折旧,车间需共同承担的水电费等车间共同承担的费用。

借:制造费用——工资

贷:应付职工薪酬——工资

借:制造费用——折旧费

贷:累计折旧

借:制造费用——机物料

贷:原材料

借:制造费用——水电费

贷:银行存款

借:制造费用——办公费

贷:库存现金/银行存款

借:制造费用——其他

贷:预付账款

上述这些制造费用数据汇总可来自于制造费用的“T”型账户,也可来源于账本的制造费用账页。

会计月末结转生产成本入库存商品,做出分录为:

借:库存商品

贷:生产成本

含义为计算完工产品的生产成本,成本只要分为三大类,直接材料、直接人工以及制造费用,可查找分录:

借:生产成本——产品/直接材料

贷:原材料

借:生产成本——产品/直接人工

贷:应付职工薪酬——工资

以及上一步结转的制造费用分录:

借:生产成本——产品/制造费用

贷:制造费用

上述这些生产成本数据汇总可来自于生产成本的“T”型账户,也可来源于账本的生产成本账页。

此处要特别注意的是,在填写生产成本的账页的时候,直接材料、直接人工以及制造费用的分类万万不可出现填写错误。会计月末结转结转销售产品成本,分录为:

借:主营业务成本

贷:库存商品

要计算销售产品的成本,产品出库的一般计价方法有下面四种:个别计价法、先进先出法、月末一次加权平均法和移动加权法(后进先出法在07年的会计改革里已经取消了),最常用的是月末一次加权平均法,此法比较简单,也最适用。

月末加权平均成本=(期初存货结存金额+本期购入存货金额)/(起初存货结存数量+本期购入存货数量)

内容来源:河北国税、中国会计网

月末结转流程是会计业务必备,关注公众号“硕学会计学院”(微信搜索:ningbokuaijiwang)就可以收藏分享给做财务的朋友。还可限量领取初级大纲和知识点详解。

正在准备考会计证的小伙伴可以加入会计交流群:硕学会计小屋QQ群(392988341),进群即可领取免费的会计资料。

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论