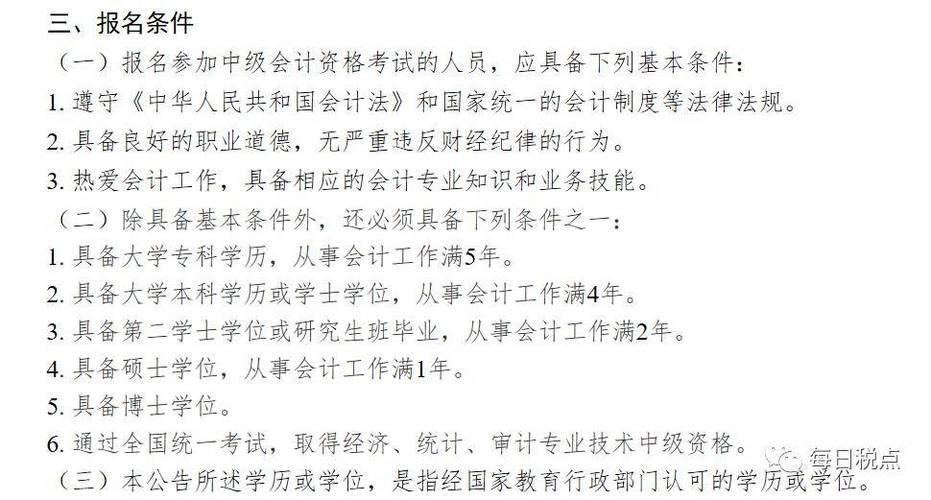

「会计中级」会计中级职称报名条件和要求

紫数网发布此关于会计中级信息出于传递更多信息之目的,不表明证实其描述或赞同其观点。本站不保证该信息(包括但不限于文字、数...

4个月前

中级会计职称考试需要在两年内通过三科,其中备考学员大都是在职会计人员,那么了解各科重点掌握知识是当务之急,所以接下来元真会计小编会和大家描述《中级会计实务》第二章存货的相关知识点。

存货的期末计量

一、存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值熟低计量。存货高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

借:资产减值损失

贷:存货跌价准备

成本:账面余额。是会计计量属性中的历史成本(买价+计入成本的相关税费)

可变现净值:预计售价减去进一步加工成本和销售所必须的预计税金、费用后的净值。

即存货的估计售价-至完工时估计将要发生的成本-估计的销售费用-相关税金。

二、存货跌价准备的计提与转回

1、存货跌价准备的计提

2、存货跌价转变的确认

企业在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应按差额予以补提。企业计提的存货跌价准备,应计入当期损益(资产减值损失)

借:资产减值损失

贷:存货跌价准备

2、存货跌价准备的转回

当以前减记存货价值的影响因素已经消失,减记的金额应当在原已计提的金额范围内予以恢复。并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益

借:存货跌价准备

贷:资产减值损失

提示:如果不是由于原来计提跌价准备时的影响因素消失,而是又有了其他因素导致本期存货价值回升,那么原来计提的跌价准备不能转回

3、存货跌价准备的结转

(1)企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备

借:主营业务成本

存货跌价准备

贷:库存商品

(2)对于因债务重组、非货币性资产交换等转出的存货,应同时结转已计提的存货跌价准备,但不冲减当期的资产减值损失,按债务重组和非货币性资产交货等原则进行会计处理

按存货类别计提存货跌价准备的,也应按比例结转相应的存货跌价准备。

据悉2017年的中级会计职称考试报名时间是3月1日开始,元真会计小编希望符合条件的考生能抓紧时间报考,然后参考上述讲解学习《中级会计实务》的相关知识点。

文章来源:https://www.tsyuanzhen.com/转载请注明出处

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论