「利润分配明细科目」利润分配明细科目有哪些

紫数网发布此关于利润分配明细科目信息出于传递更多信息之目的,不表明证实其描述或赞同其观点。本站不保证该信息(包括但不限于...

4个月前

答案A,B,C,D “利润分配”应设置的会计明细科目包括提取法定盈余公积提取任意盈余公积应付现金股利或利润转作股本的股利盈余公积补亏和未分配利润等明细核算科目D项解答借利润分配转作股本的股利。

利润分配明细科目有利润分配提取法定盈余公积利润分配提取任意盈余公积利润分配应付股利利润分配盈余公积转入利润分配未分配利润等明细科目比如实现净利润,结转的账务处理是,借本年利润,贷利润分配。

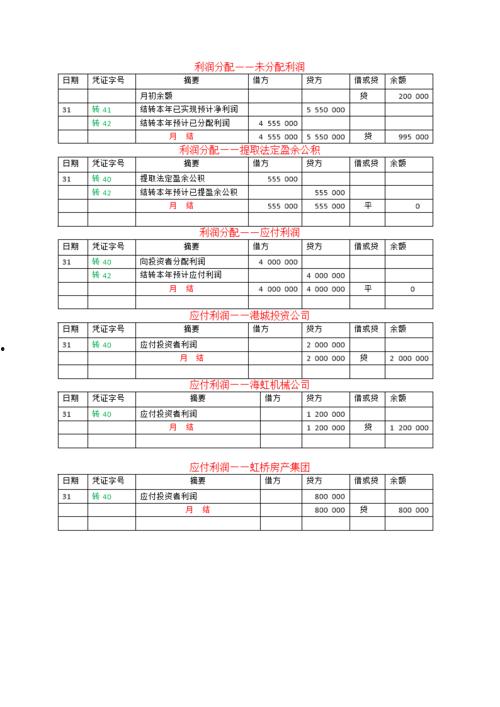

利润分配的明细科目,即提取法定盈余公积提取任意盈余公积应付现金股利或利润盈余公积补亏未分配利润1企业年末在实现净利润后对其进行分配 借本年利润 贷利润分配-未分配利润 借利润分配-提取法定盈余公积。

利润分配中可能有余额的明细科目是未分配利润利润分配下设科目有“提取法定盈余公积”“提取任意盈余公积”“应付现金股利”“盈余公积补亏”“未分配利润”未分配利润或未弥补亏损利润分配是指企业根据国家。

“利润分配”科目设置以下明细科目1其他转入 2提取法定盈余公积 3提取法定公益金 4提取任意盈余公积 5应付普通股股利 6转作资本或股本的普通股股利 7未分配利润 会计分录三要素 一,记账方向借方或贷方。

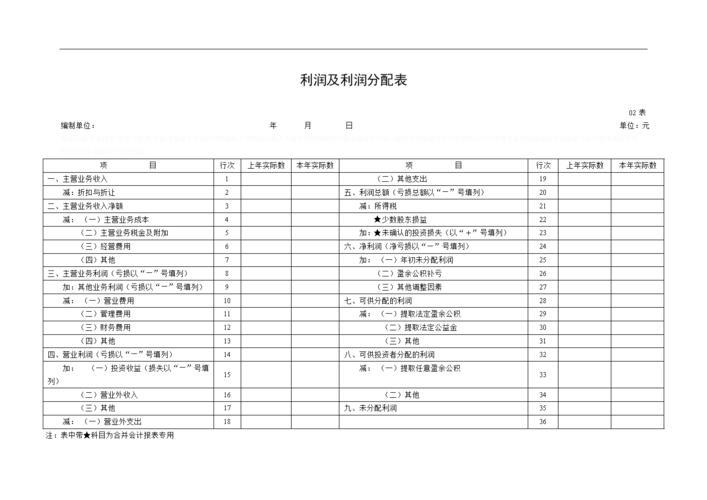

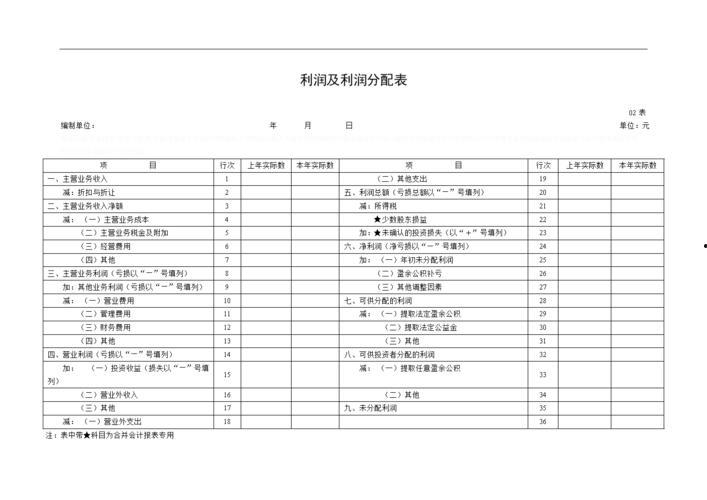

利润分配是指企业根据国家有关规定和企业章程投资者的决议等,对企业当年可供分配的利润所进行的分配企业应该设置“利润分配”科目,本科目核算企业利润的分配或亏损的弥补和历年分配或弥补后的余额涉及会计分录。

利润分配科目明细科目包括1提取法定盈余公积2提取任意盈余公积3应付现金股利4盈余公积补亏5未分配利润利润分配属于所有者权益类科目其借方表示亏损的金额或者对外分配的利润金额,贷方代表实现的净利润。

利润分配明细科目应如何设置利润分配指的是企业根据国家有关规定和企业章程投资者的决议等,对企业当年可供分配的利润进行分配企业应该设置“利润分配”科目核算企业利润的分配或亏损的弥补和历年分配或弥补后的余额。

借本年利润,贷利润分配未分配利润,2提取法定盈余公积及任意盈余公积借利润分配法定盈余公积,利润分配任意盈余公积,贷盈余公积法定盈余公积,盈余公积任意盈余公积结转后,若“未分配利润”明细科目。

1用本年度结转的利润弥补利润分配提取盈余公积1贷应付股利可以合并以下作如下分录2借一,留待以后年度弥补3如果年初利润分配在借方利润分配应付股利2本年利润1贷利润分配。

“利润分配”科目设置以下明细科目 1其他转入 2提取法定盈余公积 3提取法定公益金 4提取任意盈余公积 5应付普通股股利 6转作资本或股本的普通股股利 7未分配利润 会计分录三要素。

利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在企业和投资者之间进行的分配利润分配明细科目通常有利润分配未分配利润 利润分配提取法定盈余公积 利润分配提取任意盈余公积 利润。

企业应该设置“利润分配”科目,本科目核算企业利润的分配或亏损的弥补和历年分配或弥补后的余额\x0d\x0a涉及会计分录\x0d\x0a1所得税的缴纳\x0d\x0a借所得税费\x0d\x0a贷应交税费应。

利润分配是所有者权益类科目,用以核算企业净利润的分配或亏损的弥补情况以及历年净利润分配或亏损弥补后的结存余额,其主要用途是用于调整quot本年利润quot科目借方表示减少,贷方表示增加未分配利润为明细科目,核算企业年度终。

结转后,除“未分配利润”明细科目外,本科目的其他明细科目应无余额3之所以在进行利润分配时不直接计入“利润分配未分配利润”科目,其原因主要在于使利润分配的全过程在“利润分配”科目中得到更为清晰的反映4如果。

企业利润分配明细科目有哪些 企业当期实现的净利润,加上年初未分配利润或减去年初未弥补亏损和其他转入后的余额,为可供分配的利润企业可供分配的利润,应按下列顺序分配1提取法定盈余公积2提取法定公益金3。

微信公众号

手机扫一扫

当前非电脑浏览器正常宽度,请使用移动设备访问本站!

发表评论